一斗躏、正極材料是鋰電池最為關(guān)鍵的材料

鋰電池主要由正極材料、負(fù)極材料昔脯、隔膜瑟捣、電解質(zhì)和電池外殼幾個(gè)部分組成。正極材料是鋰電池電化學(xué)性能的決定性因素栅干,直接決定電池的能量密度及安全性迈套,進(jìn)而影響電池的綜合性能。正極材料在鋰電池材料成本中占比最大的碱鳞,所占比例達(dá)45%桑李,其成本也直接決定了電池整體成本的高低,因此正極材料在鋰電池中具有舉足輕重的作用窿给,并直接引領(lǐng)了鋰電池產(chǎn)業(yè)的發(fā)展贵白。在電動(dòng)車成本構(gòu)成中,動(dòng)力系統(tǒng)占比最大崩泡,接近50%禁荒,動(dòng)力系統(tǒng)主要由電池、電機(jī)和電控構(gòu)成角撞,其中電池最為核心呛伴,成本占比76%,電機(jī)占比13%谒所,電控占比11%热康;在電池系統(tǒng)成本構(gòu)成中,正極在電池中成本占比約為45%劣领,負(fù)極在電池中成本占比約為10%姐军,隔膜在電池中成本占比約為10%,電解液在電池中成本占比約為10%尖淘,其他成分占比約為25%奕锌。

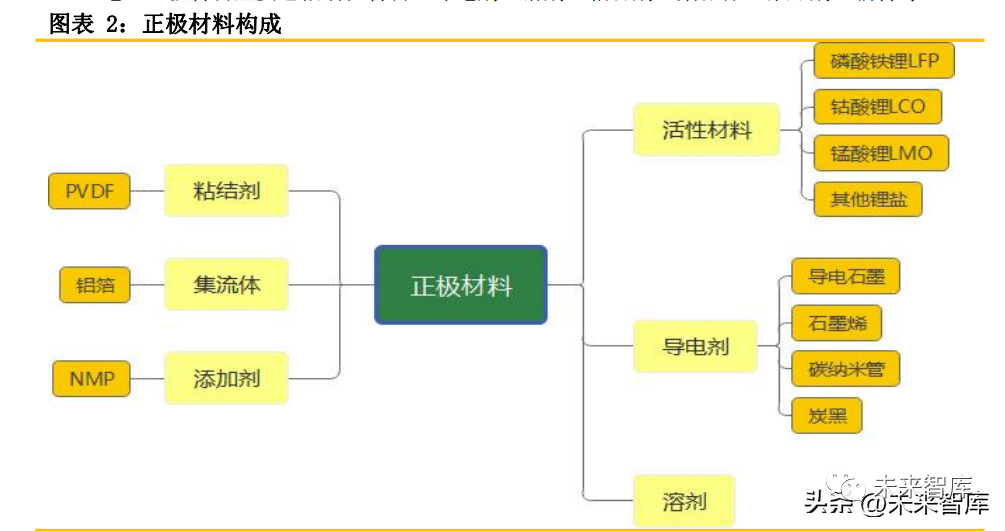

1、正極材料的構(gòu)成

鋰電池正極材料主要包括活性材料村生,導(dǎo)電劑惊暴、溶劑、粘合劑梆造、集流體缴守、添加劑葬毫,輔材等。

正極材料的主要原材料包括硫酸鎳屡穗、硫酸錳贴捡、硫酸鈷、金屬鎳村砂、電池級(jí)碳酸鋰烂斋、電池級(jí)氫氧化鋰,主要輔料包括燒堿础废、氨水汛骂、硫酸等,該等原輔材料主要為大宗化學(xué)制品评腺,市場(chǎng)供應(yīng)較為充足帘瞭。值得關(guān)注的是,以上化學(xué)制品中硫酸鹽(硫酸鎳蒿讥、硫酸鈷和硫酸錳)和鋰鹽(碳酸鋰和氫氧化鋰)的價(jià)格在過(guò)去浮動(dòng)較大蝶念。上游供應(yīng)商包括格林美(002340.SZ)、必和必拓(BHP芋绸,澳大利亞)媒殉、丸紅(Marubeni,日本)摔敛、天齊鋰業(yè)等廷蓉,其中格林美主要銷售硫酸鈷、硫酸鎳等硫酸鹽马昙,必和必拓主要銷售金屬鎳粉桃犬,天齊鋰業(yè)主要銷售鋰鹽如碳酸鋰和氫氧化鋰。生產(chǎn)過(guò)程中耗用的主要能源為電力给猾,由當(dāng)?shù)毓╇姴块T直接供應(yīng)疫萤。

2、正極材料分類

鋰電池按照正極材料體系來(lái)劃分敢伸,一般可分為鈷酸鋰(LCO)、錳酸鋰(LMO)恒削、磷酸鐵鋰(LFP)池颈、三元材料鎳鈷錳酸鋰(NCM)和鎳鈷鋁酸鋰(NCA)等。其中钓丰,磷酸鐵鋰主要應(yīng)用于新能源車及儲(chǔ)能電池市場(chǎng)躯砰,三元材料則在新能源乘用車、電動(dòng)自行車和電動(dòng)工具電池市場(chǎng)具有廣泛應(yīng)用携丁。不同的正極材料具有不同的優(yōu)缺點(diǎn)琢歇,鈷酸鋰正極材料具有較好的電化學(xué)性能和加工性能兰怠,以及比容量相對(duì)較高,但鈷酸鋰材料成本高(金屬鈷價(jià)格昂貴)李茫、循環(huán)壽命低揭保、安全性能差。錳酸鋰相比鈷酸鋰魄宏,具有資源豐富秸侣、成本低、無(wú)污染宠互、安全性能好味榛、倍率性能好等優(yōu)點(diǎn);但其較低的比容量予跌、較差的循環(huán)性能搏色,特別是高溫循環(huán)性能使其應(yīng)用受到了較大的限制。磷酸鐵鋰價(jià)格低廉券册、環(huán)境友好频轿、較高的安全性能、較好的結(jié)構(gòu)穩(wěn)定性與循環(huán)性能汁掠,但其能量密度較低略吨、低溫性能較差。鎳鈷錳三元材料綜合了鈷酸鋰考阱、鎳酸鋰和錳酸鋰三類材料的優(yōu)點(diǎn)翠忠,存在明顯的三元協(xié)同效應(yīng)。相較于磷酸鐵鋰乞榨、錳酸鋰等正極材料秽之,三元材料的能量密度更高、續(xù)航里程更長(zhǎng)吃既。

3考榨、正極材料產(chǎn)業(yè)鏈

正極材料是鋰離子電池最為關(guān)鍵的原材料,鋰電池正極材料上游為鋰鹦倚、鈷河质、鎳等礦物原材料,結(jié)合導(dǎo)電劑震叙、粘結(jié)劑等制成前驅(qū)體掀鹅。前驅(qū)體經(jīng)過(guò)一定工藝合成后制得正極材料,應(yīng)用于不同的領(lǐng)域媒楼。鋰電池正極材料是鋰電池電化學(xué)性能的決定性因素乐尊,對(duì)電池的能量密度及安全性能起主導(dǎo)作用,且正極材料的成本占比也較高划址。下游鋰電池制造領(lǐng)域主要分為動(dòng)力鋰電池扔嵌、消費(fèi)鋰電池與儲(chǔ)能鋰電池限府,最終應(yīng)用于新能源汽車、手機(jī)痢缎、便捷式電腦與儲(chǔ)電站等領(lǐng)域胁勺。

目前,鋰牺弄、鈷姻几、鎳、錳势告、鐵等金屬資源是鋰電池正極最主要的原材料蛇捌,主要的生產(chǎn)企業(yè)包括西藏礦業(yè)、天齊鋰業(yè)等咱台,上游涉及多種設(shè)備的供應(yīng)廠商數(shù)量較多络拌,代表企業(yè)有贏合科技、先導(dǎo)智能等回溺。另外春贸,導(dǎo)電劑、粘合劑等輔材也是鋰電正極材料的主要原材料遗遵,代表企業(yè)有上海匯普工業(yè)與三愛富等;在中游萍恕,當(dāng)升科技、容百科技與廈鎢新能等是鋰電池正極材料行業(yè)的龍頭企業(yè);下游鋰電池行業(yè)的企業(yè)中车要,寧德時(shí)代在動(dòng)力電池允粤、3C消費(fèi)電池和儲(chǔ)能電池領(lǐng)域均有布局,市場(chǎng)份額較大翼岁。

二类垫、正極材料市場(chǎng)增長(zhǎng)空間大,產(chǎn)能快速擴(kuò)張

1琅坡、正極材料市場(chǎng)規(guī)模

由于上游鋰悉患、鈷、鎳等金屬價(jià)格的大幅上漲榆俺,正極材料的價(jià)格也隨之出現(xiàn)較大幅度上漲售躁,整個(gè)正極材料行業(yè)在2021年呈現(xiàn)“價(jià)量齊升”的繁榮景象并一直延續(xù)至今。2021年中國(guó)正極材料的產(chǎn)值達(dá)到1419.1億元茴晋,同比增長(zhǎng)123.1%迂求,超過(guò)2017年產(chǎn)值的增幅。

根據(jù)EVTank數(shù)據(jù)顯示晃跺,2021年,中國(guó)鋰離子電池正極材料出貨量為109.4萬(wàn)噸毫玖,同比大幅增長(zhǎng)98.5%掀虎。其中磷酸鐵鋰正極材料出貨量45.5萬(wàn)噸凌盯,占比41.6%,三元正極材料出貨量42.2萬(wàn)噸烹玉,占比38.6%驰怎,磷酸鐵鋰出貨量反超三元正極材料。GGII預(yù)測(cè)二打,到2025年中國(guó)正極材料出貨量將達(dá)471萬(wàn)噸县忌,市場(chǎng)增長(zhǎng)空間大。

根據(jù)鑫欏鋰電數(shù)據(jù)继效,國(guó)內(nèi)正極材料2022年上半年總產(chǎn)量達(dá)72.02萬(wàn)噸症杏,同比增長(zhǎng)54.6%,其中磷酸鐵鋰材料累計(jì)產(chǎn)量為38.47萬(wàn)噸瑞信,同比增長(zhǎng)高達(dá)119.1%厉颤,占比53%;三元正極材料累計(jì)產(chǎn)量為26.38萬(wàn)噸凡简,同比增長(zhǎng)45.9%逼友,占比37%。我國(guó)磷酸鐵鋰和三元正極主材2022上半年的出貨量分別達(dá)到41.1和28萬(wàn)噸秤涩,同比上漲136%和48%帜乞。

磷酸鐵鋰電池憑成本低廉、安全性強(qiáng)等優(yōu)勢(shì)筐眷,在產(chǎn)量黎烈、裝車量方面已超三元電池。2022年1-7月浊竟,我國(guó)動(dòng)力電池累計(jì)裝車量134.3GWh怨喘,累計(jì)同比增長(zhǎng)110.6%。其中三元電池累計(jì)裝車量55.4GWh,占總裝車量41.3%振定,累計(jì)同比增長(zhǎng)55.7%必怜;磷酸鐵鋰電池累計(jì)裝車量78.7GWh,占總裝車量58.6%,累計(jì)同比增長(zhǎng)180.9%后频,呈現(xiàn)快速增長(zhǎng)發(fā)展勢(shì)頭梳庆。

2、正極材料競(jìng)爭(zhēng)格局

正極在四大材料中競(jìng)爭(zhēng)最激烈卑惜,行業(yè)集中度較為分散膏执。2020年正極材料CR6達(dá)38%,行業(yè)集中度僅為隔膜露久、電解液和負(fù)極的一半更米。

從行業(yè)總體競(jìng)爭(zhēng)格局來(lái)看,磷酸鐵鋰正極材料出貨量的快速增長(zhǎng)使得湖南裕能和德方納米在2021年分別成為整個(gè)正極材料行業(yè)的第一名和第二名毫痕。未來(lái)隨著電池企業(yè)征峦、大化工企業(yè)迟几、上游礦產(chǎn)企業(yè)跨界進(jìn)入到正極材料領(lǐng)域,整個(gè)行業(yè)的競(jìng)爭(zhēng)或?qū)⒏蛹ち依赴剩傮w行業(yè)格局仍有可能發(fā)生較大改變类腮。

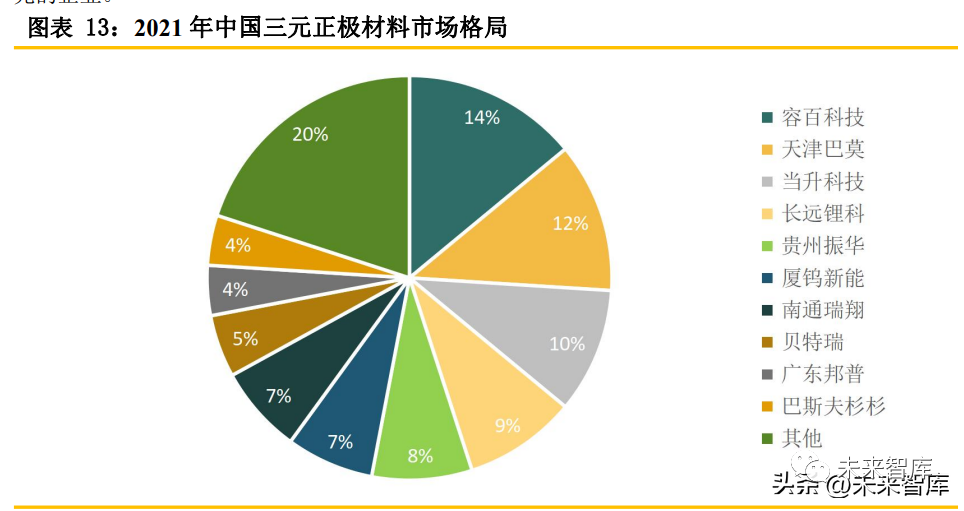

三元正極材料行業(yè)競(jìng)爭(zhēng)格局分散但穩(wěn)定。目前全球三元材料產(chǎn)能主要位于中國(guó)蛉加、韓國(guó)蚜枢、日本。其中针饥,2021 年中國(guó)三元材料出貨量占全球三元材料出貨量的比例為58.77%厂抽,占比超過(guò)一半,產(chǎn)品以NCM為主打厘,日本三元材料以NCA為主修肠,韓國(guó)則兼有NCM和NCA。2021年我國(guó)三元正極材料市占率前三分別為容百科技户盯、當(dāng)升科技嵌施、天津巴莫,各自市占率差距較小莽鸭,未出現(xiàn)絕對(duì)領(lǐng)先的企業(yè)吗伤。

3、正極產(chǎn)能建設(shè)快速擴(kuò)張

據(jù)不完全統(tǒng)計(jì)硫眨,目前磷酸鐵鋰擴(kuò)產(chǎn)規(guī)模已達(dá)到800萬(wàn)噸足淆,三元材料擴(kuò)產(chǎn)規(guī)模接近180萬(wàn)噸,正極材料合計(jì)擴(kuò)產(chǎn)規(guī)模達(dá)到980萬(wàn)噸礁阁。磷酸鐵鋰正極材料的擴(kuò)產(chǎn)周期相對(duì)較短巧号,在技術(shù)成熟的條件下,擴(kuò)產(chǎn)周期在6-10個(gè)月姥闭。隨著新能源汽車丹鸿、儲(chǔ)能等終端需求的加大,磷酸鐵鋰正極材料企業(yè)將不斷加大自身產(chǎn)能投建棚品,尋找合適標(biāo)的進(jìn)行投資擴(kuò)產(chǎn)靠欢。根據(jù)產(chǎn)業(yè)π統(tǒng)計(jì),2022年铜跑,磷酸鐵鋰正極材料主要生產(chǎn)企業(yè)產(chǎn)能將達(dá)到162.65萬(wàn)噸门怪,根據(jù)各企業(yè)產(chǎn)能規(guī)劃,2025年磷酸鐵鋰正極材料產(chǎn)能將超過(guò)417.75萬(wàn)噸锅纺。

三元正極材料企業(yè)產(chǎn)能擴(kuò)建相對(duì)容易掷空,1萬(wàn)噸三元正極材料擴(kuò)產(chǎn)時(shí)間(產(chǎn)線建設(shè)時(shí)間)約為1-1.5年,不存在產(chǎn)能投產(chǎn)的核心限制因素。外加三元電池在新能源乘用車市場(chǎng)是確定的趨勢(shì)之一拣帽,市場(chǎng)對(duì)上游三元正極材料需求未來(lái)仍會(huì)持續(xù)增加疼电,為滿足下游電池企業(yè)需求,頭部材料企業(yè)將更傾向到貼近客戶减拭、貼近資源或要素成本較低的地區(qū)擴(kuò)產(chǎn)。2022年区丑,三元正極材料主要生產(chǎn)企業(yè)產(chǎn)能將達(dá)到97.66萬(wàn)噸拧粪,根據(jù)各企業(yè)產(chǎn)能規(guī)劃,2025年三元正極材料產(chǎn)能將超過(guò)195.91萬(wàn)噸沧侥。

4可霎、正極材料需求測(cè)算

根據(jù)我們測(cè)算,2022-2025年全球鋰電池需求預(yù)計(jì)分別為675.84宴杀、1025.69癣朗、1455.07、2065.73GWh旺罢,對(duì)應(yīng)正極材料(主要為磷酸鐵鋰旷余、三元材料)需求量分別為133.1萬(wàn)噸、202.3萬(wàn)噸扁达、287.4萬(wàn)噸正卧、408.6萬(wàn)噸。2021-2025年鋰電池正極材料需求量年復(fù)合增長(zhǎng)率48.9%跪解,其中磷酸鐵鋰炉旷、三元材料年均復(fù)合增速分別為53.9%、37.1%叉讥。預(yù)計(jì)現(xiàn)有正極材料產(chǎn)能可以滿足未來(lái)5年鋰電池裝機(jī)需求窘行。

三、上游原材料短期制約正極材料供給

1图仓、鋰電正極材料市場(chǎng)價(jià)格維持高位

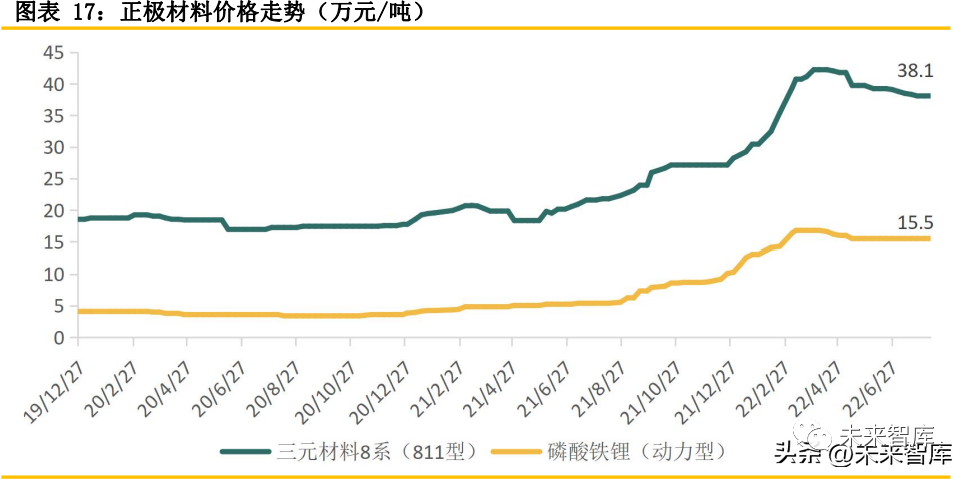

2022年上半年由于上游原材料鈷罐盔、鎳、鋰等價(jià)格快速上漲透绩,同時(shí)下游新能源汽車銷量持續(xù)向好翘骂,部分環(huán)節(jié)產(chǎn)能供應(yīng)緊張的局面仍沒得到有效緩解,導(dǎo)致市場(chǎng)仍處于供給緊平衡的狀態(tài)帚豪,帶動(dòng)正極材料價(jià)格普遍出現(xiàn)明顯上漲碳竟,盡管二季度開始部分原材料價(jià)格出現(xiàn)下滑,目前三元正極811型價(jià)格保持在38.1萬(wàn)元/噸狸臣,磷酸鐵鋰正極材料價(jià)格15.5萬(wàn)元/噸莹桅,但相較于2021年同期價(jià)格仍處于高位。

2、鋰資源供需緊張诈泼,價(jià)格維持高位

鋰鹽供需錯(cuò)配導(dǎo)致鋰礦價(jià)格維持高位懂拾。目前,電池級(jí)碳酸鋰價(jià)格在47.9-48.9萬(wàn)元/噸铐达,氫氧化鋰價(jià)格在47.1-47.7萬(wàn)元/噸岖赋,預(yù)估2023年價(jià)格會(huì)有一定的松動(dòng)。

截至2020年底瓮孙,全球鋰礦儲(chǔ)量12828萬(wàn)噸唐断,主要分布在智利41.06%、澳大利亞14.34%杭抠、阿根廷13.20%脸甘、中國(guó)6.31%及美國(guó)4.44%。

中國(guó)鋰資源儲(chǔ)量豐富偏灿,兼具礦石鋰和鹽湖鋰兩種類型丹诀;中國(guó)鋰資源主要有鹽湖、鋰輝石和鋰云母三種翁垂,其中鹽湖鋰占比83%铆遭,主要分布在青海和西藏。四川甘孜州和阿壩州高品位鋰輝石資源儲(chǔ)量豐富沮峡;江西宜春地區(qū)是鋰云母的主要生產(chǎn)基地疚脐,另外就是青海和西藏的鹽湖提鋰。

國(guó)內(nèi)鋰資源企業(yè)產(chǎn)能方面邢疙,贛鋒鋰業(yè)棍弄、天齊鋰業(yè)紫金礦業(yè)、鹽湖股份等公司鋰資源儲(chǔ)量較大疟游,贛鋒鋰業(yè)目前擁有碳酸鋰產(chǎn)能4.3萬(wàn)噸呼畸,公司已通過(guò)參股或簽訂包銷協(xié)議的形式鎖定全球大量鋰資源,如鋰輝石項(xiàng)目:MountMarion颁虐、PilbaraPilgangoora蛮原、AVZManono、Goulamina等另绩;鹽湖鹵水項(xiàng)目:Cauchari-Olaroz儒陨、Mariana;鋰黏土項(xiàng)目Sonora等笋籽,2022年權(quán)益儲(chǔ)量為3418.9萬(wàn)噸蹦漠。天齊鋰業(yè)公司控股子公司泰利森擁有的格林布什鋰輝石礦氧化鋰品位高達(dá)2.1%,泰利森目前擁有鋰精礦年產(chǎn)能134萬(wàn)噸车海,規(guī)劃年產(chǎn)能194萬(wàn)噸笛园;鹽湖方面,公司通過(guò)參股日喀則扎布耶20%的股權(quán)和參股SQM25.85%的股權(quán)分別布局稟賦優(yōu)質(zhì)的Atacama鹽湖以及中國(guó)扎布耶鹽湖,2022年權(quán)益儲(chǔ)量為1597.7萬(wàn)噸研铆。紫金礦業(yè)擁有3Q鹽湖埋同,其碳酸鋰當(dāng)量總資源量約763萬(wàn)噸,今年四月收購(gòu)拉果錯(cuò)鹽湖按權(quán)益擁有碳酸鋰資源約150萬(wàn)噸棵红,2022年權(quán)益儲(chǔ)量為912.8萬(wàn)噸凶赁。鹽湖股份擁有青海察爾汗鹽湖3700平方公里的采礦權(quán),2022年權(quán)益儲(chǔ)量為662.2萬(wàn)噸窄赋。

3哟冬、鎳資源較為匱乏,對(duì)外依存度高

受資金博弈等因素影響忆绰,鎳價(jià)曾出現(xiàn)過(guò)一輪瘋漲。3月7日LME(倫敦金屬交易所)鎳價(jià)大漲超70%可岂,8日盤中最大漲幅一度超100%错敢。目前看來(lái),鎳價(jià)的極端行情已經(jīng)有了結(jié)束的跡象缕粹。

我國(guó)硫化物型鎳礦資源較為豐富稚茅,主要分布在西北、西南和東北等地平斩,保有儲(chǔ)量占全國(guó)總儲(chǔ)量的比例分別為76.8%亚享、12.1%、4.9%绘面。就各省(區(qū))來(lái)看欺税,甘肅儲(chǔ)量最多,占全國(guó)鎳礦總儲(chǔ)量的62%(其中金昌的鎳產(chǎn)提煉規(guī)模居全球第二位)揭璃,其次是新疆(11.6%)晚凿、云南(8.9%)、吉林(4.4%)瘦馍、湖北(3.4%)和四川(3.3%)歼秽。

硫酸鎳廠商產(chǎn)能方面,金川集團(tuán)15.5萬(wàn)噸情组;格林美9萬(wàn)噸燥筷;廣西銀億6萬(wàn)噸;寧波長(zhǎng)江新能源5萬(wàn)噸院崇;吉恩鎳業(yè)4萬(wàn)噸肆氓;華友鈷業(yè)3萬(wàn)噸;江門長(zhǎng)優(yōu)2.7萬(wàn)噸亚脆;廣德環(huán)保2萬(wàn)噸做院。

四、磷酸錳鐵鋰和高鎳三元是正極材料發(fā)展方向

隨著下游對(duì)鋰電性能要求不斷提升,正極材料將迎來(lái)一輪新的技術(shù)迭代和升級(jí)键耕,磷酸錳鐵鋰和高鎳三元為代表的兩條技術(shù)路徑最為明確寺滚,磷酸錳鐵鋰電池預(yù)計(jì)明年開始商業(yè)應(yīng)用,高鎳三元在三元電池中的占比也將持續(xù)提升屈雄。

1村视、磷酸錳鐵鋰是磷酸鐵鋰升級(jí)方向

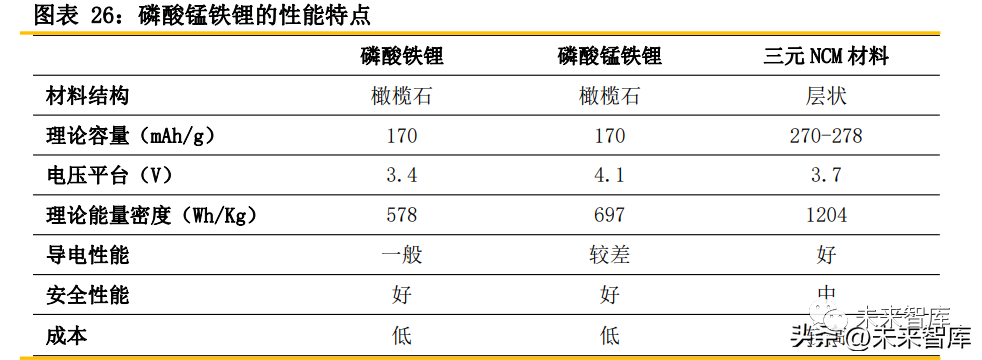

磷酸鐵鋰電池的能量密度已經(jīng)接近“天花板”。磷酸錳鐵鋰(LMFP)作為磷酸鐵鋰的升級(jí)版酒奶,磷酸錳鐵鋰(LiMnxFe1-xPO4)是在磷酸鐵鋰(LiFePO4)的基礎(chǔ)上摻雜一定比例的錳(Mn)而形成的新型磷酸鹽類鋰離子電池正極材料蚁孔。通過(guò)錳元素的摻雜,一方面使得鐵和錳兩種元素的優(yōu)勢(shì)特點(diǎn)能夠有效結(jié)合惋嚎,而另一方面錳和鐵的摻雜不會(huì)明顯影響原有的結(jié)構(gòu)杠氢。高能量密度是磷酸錳鐵鋰相較磷酸鐵鋰的核心優(yōu)勢(shì)。磷酸鐵鋰和磷酸錳鐵鋰?yán)碚摽巳萘?170mAh/g)一樣另伍,但放電平臺(tái)卻不同鼻百;磷酸錳鐵鋰中錳離子開路電壓放電平臺(tái)為4.1V,磷酸錳鐵鋰總體放電平臺(tái)3.8V-4.1V摆尝;磷酸鐵鋰?yán)碚摲烹娖脚_(tái)是3.4V温艇,實(shí)際水平3.2-3.3V。磷酸錳鐵鋰對(duì)比磷酸鐵鋰具有更高的電壓平臺(tái)堕汞,能量密度可以比其高出15%左右勺爱,且保留了磷酸鐵鋰電芯的安全性及低成本特性。

磷酸錳鐵鋰過(guò)去受限于其較低的導(dǎo)電性能與倍率性能讯检,商業(yè)化的進(jìn)程緩慢琐鲁。隨著碳包覆、納米化视哑、補(bǔ)鋰技術(shù)等改性技術(shù)的進(jìn)步绣否,一定程度改善了其導(dǎo)電性,磷酸錳鐵鋰產(chǎn)業(yè)化進(jìn)程開始加速挡毅。磷酸錳鐵鋰制備工藝與現(xiàn)有磷酸鐵鋰生產(chǎn)體系區(qū)別不大蒜撮,主要需要通過(guò)包覆、摻雜跪呈、納米化等改性技術(shù)來(lái)解決其電導(dǎo)率較低的問(wèn)題段磨,兩者成本差異也在可接受范圍之內(nèi)。多重優(yōu)勢(shì)使磷酸錳鐵鋰愈發(fā)受到市場(chǎng)青睞耗绿。目前苹支,電池企業(yè)、正極材料廠商正積極布局磷酸錳鐵鋰產(chǎn)能误阻,經(jīng)歷一兩年左右的認(rèn)證周期和生產(chǎn)放量后债蜜,磷酸錳鐵鋰將步入產(chǎn)業(yè)化進(jìn)程晴埂。隨著國(guó)內(nèi)多個(gè)磷酸錳鐵鋰材料項(xiàng)目的建成投產(chǎn),以及頭部電池企業(yè)應(yīng)用帶動(dòng)寻定,國(guó)內(nèi)有材料企業(yè)預(yù)計(jì)儒洛,最晚2023年國(guó)內(nèi)會(huì)穩(wěn)定批量生產(chǎn),并規(guī)睦撬伲化應(yīng)用到電動(dòng)汽車領(lǐng)域琅锻。

動(dòng)力電池企業(yè)方面,目前擁有磷酸錳鐵鋰技術(shù)儲(chǔ)備的電池廠商包括:寧德時(shí)代向胡、比亞迪恼蓬、國(guó)軒高科等,主要以專利技術(shù)研發(fā)僵芹、投資布局為主处硬。寧德時(shí)代、欣旺達(dá)及億緯鋰能的磷酸錳鐵鋰電池已在今年上半年通過(guò)電池中試環(huán)節(jié)拇派,正在送樣品給車企測(cè)試郁油。寧德時(shí)代計(jì)劃于今年下半年量產(chǎn)該產(chǎn)品。當(dāng)下已在磷酸錳鐵鋰有所布局的正極廠商包括:德方納米攀痊、鵬欣資源、當(dāng)升科技拄显、中貝新材料苟径、天津斯特蘭等。

據(jù)測(cè)躬审,磷酸錳鐵鋰單噸錳用量約0.2-0.3噸棘街。未來(lái)隨著磷酸錳鐵鋰放量,電池級(jí)錳源需求有望迎來(lái)新一輪高增長(zhǎng)承边。目前與錳產(chǎn)業(yè)相關(guān)企業(yè)包括紅星發(fā)展遭殉、南方錳業(yè)、湘潭電化博助、中鋼天源等险污。

2、三元正極高鎳化趨勢(shì)愈加明顯

Ni 元素比例在60%及以上的稱為高鎳三元材料富岳。高鎳化三元將持續(xù)成長(zhǎng)為長(zhǎng)續(xù)航車型的主流技術(shù)蛔糯,隨著相關(guān)技術(shù)發(fā)展以及整車平臺(tái)功能整合,未來(lái)新能源汽車將持續(xù)向更高能量密度窖式、更長(zhǎng)續(xù)航里程發(fā)展蚁飒,高鎳化三元鋰電池的發(fā)展趨勢(shì)愈加明顯。根據(jù)SMM上海有色金屬網(wǎng)數(shù)據(jù)萝喘,2021年國(guó)內(nèi)三元正極材料仍以高電壓Ni5系產(chǎn)品為主淮逻,占比46%琼懊,其次為Ni8系高鎳產(chǎn)品,占比為36%爬早,Ni6系產(chǎn)品占比為16%哼丈。

從技術(shù)端來(lái)看,高鎳三元相較于其他正極材料技術(shù)壁壘更高凸椿,不僅需要較高的研發(fā)技術(shù)門檻削祈,還需要更高效穩(wěn)定的工程技術(shù)能力及更精細(xì)的生產(chǎn)管理水平。從能量密度端來(lái)看脑漫,在導(dǎo)入超高鎳正極材料后髓抑,電芯的能量密度已達(dá)到300-400Wh/kg,拉大與磷酸鐵鋰電芯的差距优幸,可以更好地滿足新能源汽車輕量化吨拍、智能化的發(fā)展要求。從市場(chǎng)端來(lái)看网杆,眾多跨國(guó)車企選擇高鎳動(dòng)力電池技術(shù)路線羹饰,作為實(shí)現(xiàn)高端應(yīng)用場(chǎng)景、高續(xù)航里程的商業(yè)化方案碳却,加快了高鎳動(dòng)力電池技術(shù)路線的推廣和普及队秩。寶馬、大眾昼浦、戴姆勒馍资、現(xiàn)代、通用关噪、福特等國(guó)際主機(jī)廠加速電氣化轉(zhuǎn)型鸟蟹,紛紛推出多款中高端乘用車車型,電池技術(shù)路線向高鎳電池傾斜使兔,進(jìn)而對(duì)高鎳電池產(chǎn)生強(qiáng)勁需求建钥。從成本端來(lái)看,高鎳三元正極材料使用更少的鈷金屬虐沥,降低了原材料成本熊经,帶來(lái)高鎳化三元鋰電池單位成本下降,有利于新能源汽車的普及置蜀。因此奈搜,在高鎳三元趨勢(shì)更加明確的背景下,競(jìng)爭(zhēng)格局更加清晰盯荤,龍頭企業(yè)將進(jìn)一步受益馋吗。在高鎳電池賽道上,寧德時(shí)代秋秤、松下宏粤、LG能源脚翘、三星SDI、SKI等頭部選手已經(jīng)大規(guī)模量產(chǎn)供應(yīng)鎳含量超過(guò)80%的NCM和NCA電池绍哎,并將目標(biāo)瞄準(zhǔn)了鎳含量90%以上的超高鎳電池来农。國(guó)內(nèi)真正能夠?qū)崿F(xiàn)高鎳三元材料批量出貨的企業(yè)并不多,出貨量較高的企業(yè)主要為容百崇堰、巴莫沃于、貝特瑞以及邦普。容百高鎳產(chǎn)量占比70%左右海诲,處于高鎳三元行業(yè)龍頭地位繁莹,巴莫、貝特瑞與邦普則處于行業(yè)第二梯隊(duì)特幔,當(dāng)升科技咨演、長(zhǎng)遠(yuǎn)鋰科、杉杉股份蚯斯、振華新材等企業(yè)距離TOP4都有一定的差距薄风,處于行業(yè)第三梯隊(duì)。

3拍嵌、其他正極材料技術(shù)路徑

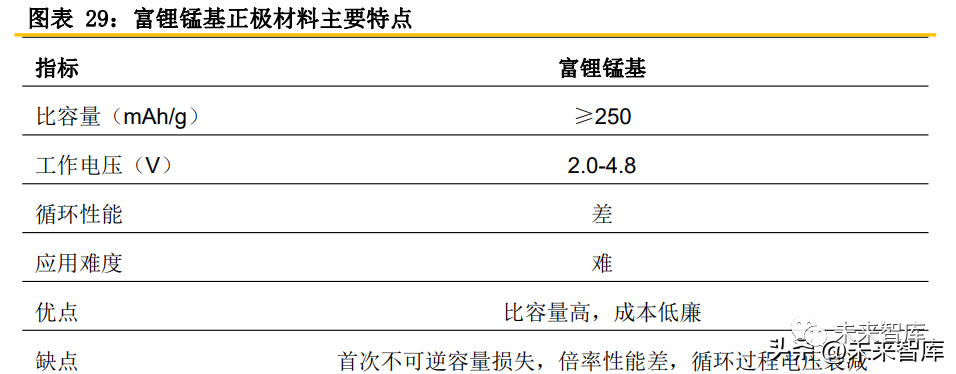

富鋰錳基正極材料:其具有能量密度高遭赂、成本低和環(huán)境友好等特點(diǎn),是未來(lái)可能的一種正極材料發(fā)展方向横辆,其比容量高達(dá)300mAh/g嵌牺,遠(yuǎn)高于當(dāng)前商業(yè)化應(yīng)用磷酸鐵鋰和三元材料等正極材料放電比容量,是動(dòng)力鋰電池能量密度突破400Wh/kg的技術(shù)關(guān)鍵龄糊。同時(shí)富鋰錳基材料以較便宜的錳元素為主,貴重金屬含量少募疮,與常用的鈷酸鋰和鎳鈷錳三元系正極材料相比炫惩,不僅成本更低,而且安全性更好阿浓。

目前產(chǎn)業(yè)界中鮮有富鋰錳基的應(yīng)用案例他嚷,各電池及材料廠商尚未給出明確時(shí)間表。容百科技芭毙、當(dāng)升科技具有布局富鋰錳基正極材料開發(fā)筋蓖;容百科技所制低鈷材料扣電池常溫0.33C電流密度下放電比容量≥245mAh/g;低成本高容量退敦,適用于液態(tài)電池粘咖,目前樣品已送樣國(guó)內(nèi)外多家電芯企業(yè)進(jìn)行測(cè)試。當(dāng)升科技20年報(bào)稱將推進(jìn)固態(tài)鋰電侈百、富鋰錳基瓮下、鈉離子電池戰(zhàn)略新產(chǎn)品的開發(fā)翰铡,完善知識(shí)產(chǎn)權(quán)戰(zhàn)略布局,加強(qiáng)專利風(fēng)險(xiǎn)防御及保護(hù)機(jī)制讽坏,搶占下一代鋰電正極材料的技術(shù)高地锭魔。高電壓鎳錳酸鋰:其平臺(tái)電壓約為4.7V(負(fù)級(jí)為鋰),比磷酸鐵鋰高約40%路呜,比三元材料高約25%迷捧,理論比容量為146.7 mAh/g,可逆比容量可達(dá)140 mAh/g胀葱,能量密度達(dá)650 Wh/kg漠秋。并且它不含鈷,主要是錳和鎳巡社,且鎳的含量也較低膛堤,具有低成本的優(yōu)勢(shì)。高電壓鎳錳酸鋰三維的鋰離子通道和穩(wěn)固的尖晶石結(jié)構(gòu)晌该,使其具有優(yōu)異的低溫性能肥荔、倍率性能和安全性能,可滿足動(dòng)力電池快速充放電和全氣候使用條件的要求朝群。在鋰資源利用率方面燕耿,鎳錳酸鋰在充電態(tài)鋰離子幾乎完全脫出,鋰離子利用率接近100%姜胖,以其取代目前動(dòng)力市場(chǎng)上應(yīng)用的第二代的磷酸鐵鋰和三元?jiǎng)恿﹄姵貙槿蚍謩e節(jié)省30%和50%的鋰資源誉帅。因此鎳錳酸鋰是理想的下一代安全、低成本右莱、高比能量的動(dòng)力電池正極材料蚜锨。

容百科技擬開發(fā)出高能量密度、低成本慢蜓、長(zhǎng)循環(huán)的高電壓鎳錳二元產(chǎn)品亚再,容量>140mAh/g,循環(huán)>2000次晨抡,倍率性能優(yōu)異氛悬,性價(jià)比高,以代替中低鎳和磷酸鐵鋰材料≡胖現(xiàn)已制備的正極材料軟包全電容量>135mAh/g如捅,成本低,循環(huán)性能有待進(jìn)一步改善调煎。鈉離子電池正極材料:主流鈉離子材料包括金屬氧化物镜遣、聚陰離子型化合物、以及普魯士藍(lán)類化合物士袄。其中商業(yè)化價(jià)值最大的正極材料為金屬氧化物與普魯士藍(lán)類化合物烈涮。金屬氧化物具有成本低朴肺、較高比容量等優(yōu)勢(shì),但由于金屬氧化物結(jié)構(gòu)穩(wěn)定性較差坚洽,循環(huán)過(guò)程中容易發(fā)生結(jié)構(gòu)無(wú)定型化戈稿,電池的循環(huán)穩(wěn)定性與倍率性較差。普魯士藍(lán)類化合物具有三維立體開放結(jié)構(gòu)和有利的間隙位置讶舰,允許堿離子的可逆脫嵌鞍盗,具有成本低、穩(wěn)定性高跳昼、電化學(xué)性能好的優(yōu)點(diǎn)般甲,但制備過(guò)程中存在配位水含量難以控制等問(wèn)題。由于鈉離子電池具有成本低鹅颊、安全性高敷存、低溫情況下表現(xiàn)好等優(yōu)勢(shì),目前已初步應(yīng)用于儲(chǔ)能和低速動(dòng)力領(lǐng)域堪伍,如:儲(chǔ)能電站锚烦、5G通訊基站、低速四輪車帝雇、電動(dòng)兩輪車涮俄。隨著鈉離子電池的大規(guī)模產(chǎn)業(yè)化后,有望進(jìn)一步對(duì)目前磷酸鐵鋰和鉛酸電池應(yīng)用廣泛的上述領(lǐng)域進(jìn)行替代尸闸。

腳廣告位")

甘公網(wǎng)安備 62040302000008號(hào) 法律聲明 設(shè)計(jì)制作 宏點(diǎn)網(wǎng)絡(luò)

甘公網(wǎng)安備 62040302000008號(hào) 法律聲明 設(shè)計(jì)制作 宏點(diǎn)網(wǎng)絡(luò)