中國正在經(jīng)歷有史以來規(guī)模最大的儲能投資和建設(shè)周期右犹。

根據(jù)國家能源局2021年8月發(fā)布的《抽水蓄能中長期發(fā)展規(guī)劃(2021-2035年)》急侥,到2025年,中國抽水蓄能累計裝機(jī)量要達(dá)到62GW以上侮邀,到2030年達(dá)到120GW坏怪,截至2021年底,抽水蓄能裝機(jī)規(guī)模僅為39.8GW绊茧。這意味著9年間有3倍的成長空間铝宵,復(fù)合年均增長率為13%。

但實(shí)際建設(shè)規(guī)模將遠(yuǎn)超于此华畏。今年頭7個月鹏秋,已獲批復(fù)但尚未開工的抽水蓄能項(xiàng)目即達(dá)102個,總裝機(jī)126.9GW亡笑。

根據(jù)國家發(fā)改委侣夷、國家能源局2021年7月發(fā)布的《關(guān)于加快推動新型儲能發(fā)展的指導(dǎo)意見》,到2025年仑乌,中國新型儲能累計裝機(jī)規(guī)模要達(dá)到30GW以上百拓。截至2021年底,中國新型儲能裝機(jī)規(guī)模僅為5.76GW晰甚。這意味著4年間有5倍以上的成長空間衙传,復(fù)合年均增長率為51%。

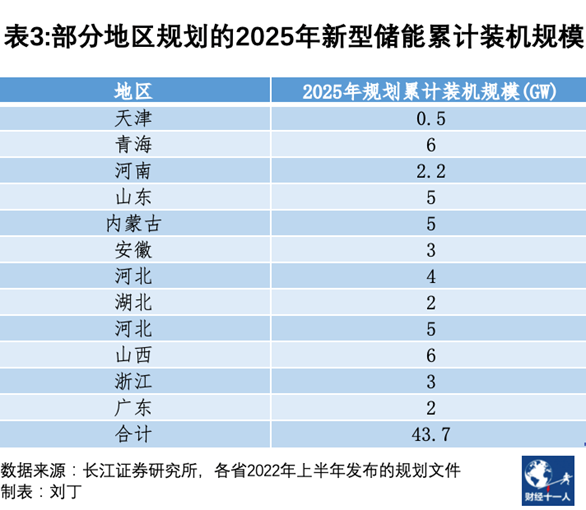

若按各地方政府的“十四五”規(guī)劃厕九,到2025年末蓖捶,加總后的新型儲能裝機(jī)規(guī)模將高達(dá)43.7GW。

儲能建設(shè)的大提速扁远,是在經(jīng)濟(jì)疲軟和雙碳目標(biāo)的背景之下展開的腺阳。

2021年以來,中國固定資產(chǎn)投資明顯下行穿香,對經(jīng)濟(jì)增長帶來較大壓力亭引。而開展大規(guī)模儲能基礎(chǔ)設(shè)施建設(shè),有助于擴(kuò)大總需求皮获,穩(wěn)定經(jīng)濟(jì)焙蚓;另一方面,實(shí)現(xiàn)2030年前碳達(dá)峰洒宝,2060年前碳中和的目標(biāo)购公,新能源必須大發(fā)展。中國政府計劃到2025年將非水電可再生能源(主要是風(fēng)電雁歌、光伏)的發(fā)電占比提升到18%左右宏浩,該比例2021年為11.7%。

風(fēng)光電屬于間歇性能源靠瞎,根據(jù)國際能源署(IEA)的指導(dǎo)意見比庄,間歇性能源的發(fā)電占比低于15%的時候求妹,對電網(wǎng)沖擊較小佳窑;占比在15%-25%的時候制恍,對電網(wǎng)沖擊較大,需要引入儲能電源來調(diào)峰調(diào)頻神凑;占比超過25%净神,為保證電網(wǎng)穩(wěn)定性,所有電廠都必須配置儲能溉委。

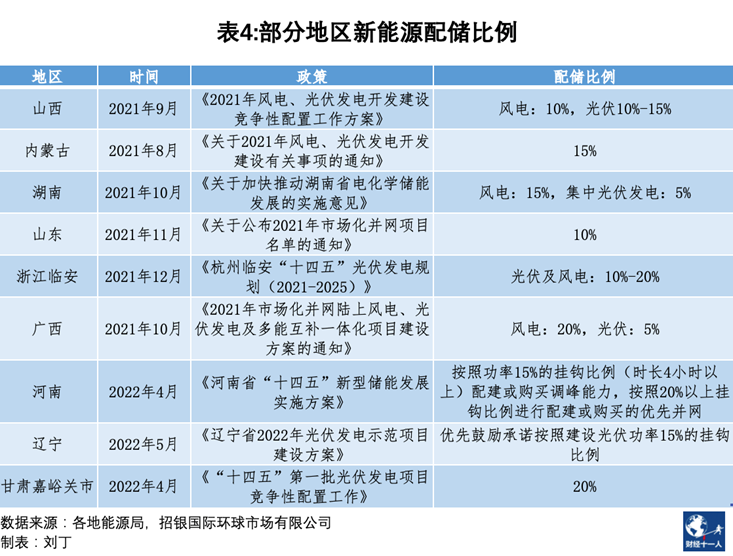

鑒于2025年后中國風(fēng)光電的發(fā)電占比將繼續(xù)提高鹃唯,2021年下半年后,各地政府都對新建風(fēng)光電項(xiàng)目提出了配建儲能的強(qiáng)制性要求瓣喊,配建比例為項(xiàng)目裝機(jī)容量的10%-20%俯渤。

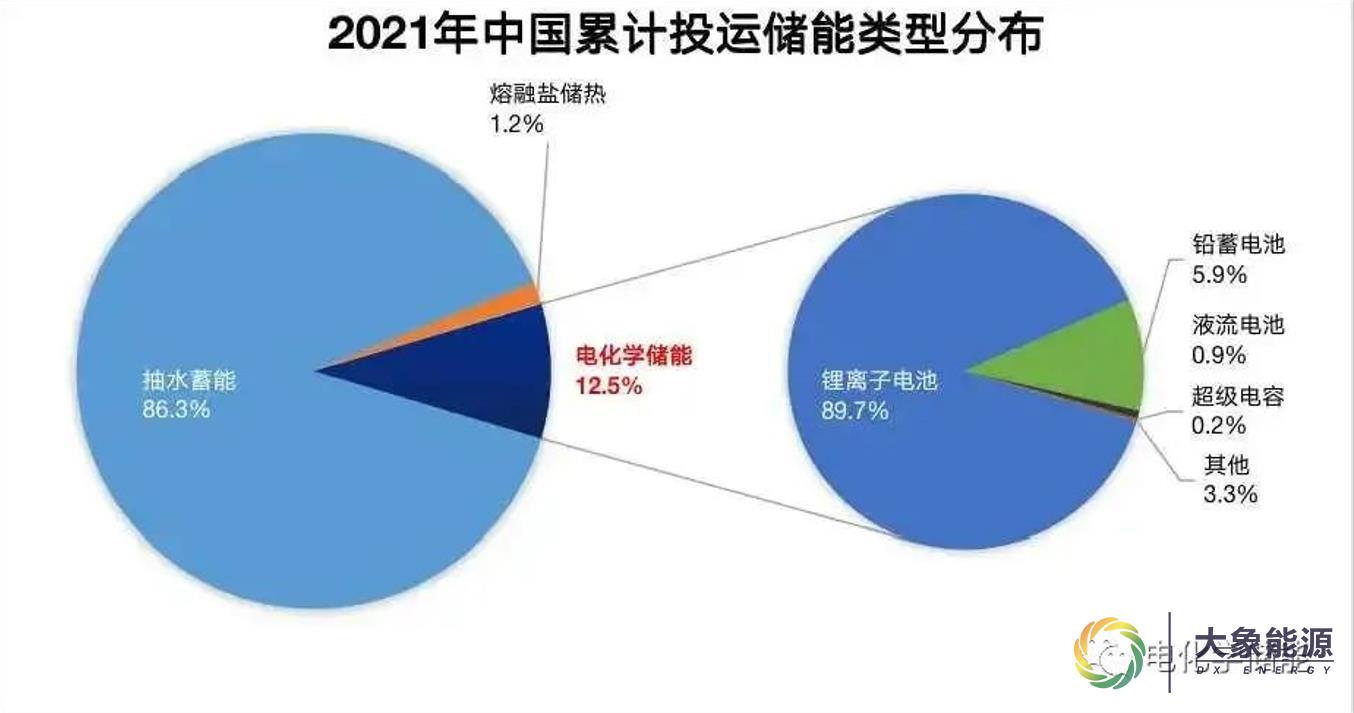

儲能方式包括抽水儲能和新型儲能、熱儲能型宝、氫儲能八匠,其中,抽水儲能占比最大趴酣,新型儲能次之梨树,新型儲能中主要是鋰離子電池儲能。

以每GW抽水儲能造價60億元計算岖寞,按國家能源局的規(guī)劃抡四,到2030年抽水蓄能電站要新增投資5000億元左右;按實(shí)際建設(shè)規(guī)模仗谆,2030年前將新增投資超過1萬億元指巡。

僅2022年頭7個月,已獲批復(fù)但尚未開工的抽水蓄能項(xiàng)目隶垮,總投資額已達(dá)6176.9億元藻雪,超過了建國以來建成和在建抽水蓄能項(xiàng)目的投資總額。

新型儲能則主要受新能源強(qiáng)制配儲的政策拉動狸吞,若各地規(guī)劃的項(xiàng)目全部到位勉耀,按照新型儲能平均每GW造價40億元計算,四年內(nèi)將新增投資1520億元蹋偏。

與儲能投資大躍進(jìn)不相匹配的是其盈利前景便斥。儲能利潤的主要來源是峰谷電價差,按目前的價差威始,抽水蓄能已經(jīng)能夠盈利枢纠,新型儲能則需進(jìn)一步降低自身建設(shè)成本才能突破盈虧平衡點(diǎn)。電價管制之外黎棠,電力市場不完善也制約著儲能的盈利渠道晋渺。

去年下半年以來镰绎,政策暖風(fēng)不斷,其中擴(kuò)大電力現(xiàn)貨市場試點(diǎn)范圍和允許新型儲能參與電力輔助服務(wù)市場是最重要的兩個政策些举。國海證券估算跟狱,到2025年俭厚,電力輔助服務(wù)市場的規(guī)模有望達(dá)到1710億元户魏。

抽水蓄能2030年前新增投資過萬億

抽水蓄能就是利用電能將水抽到高處,用電的時候再放水發(fā)電挪挤,它是目前成本最低、應(yīng)用最廣泛的儲能方式。

雖然抽水蓄能項(xiàng)目投資規(guī)模大肥照、建設(shè)周期長嚷闭、并且受地形限制,但其發(fā)展速度驚人论寨。

中國化學(xué)與物理電源行業(yè)協(xié)會儲能應(yīng)用分會的數(shù)據(jù)顯示星立,2021年中國抽水儲能新增裝機(jī)量同比增長192%,達(dá)到5.3GW葬凳;2022年僅上半年绰垂,抽水儲能新增裝機(jī)量就達(dá)到8.01GW。

國家能源局對抽水蓄能的規(guī)劃是到2025年裝機(jī)量超過62GW火焰,2030年達(dá)到120GW劲装,但實(shí)際落地的規(guī)模或許會遠(yuǎn)超于此昌简。

中國電力建設(shè)集團(tuán)有限公司董事長丁焰章2022年6月13日在《人民日報》發(fā)表文章指出占业,“十四五”期間中國將實(shí)施雙兩百工程,在全國200個市縣開工建設(shè)200個以上抽水蓄能項(xiàng)目纯赎,開工目標(biāo)是270GW谦疾。

2022年7月,國家能源局相關(guān)負(fù)責(zé)人在接受《中國能源報》采訪時表示犬金,“十四五”可核準(zhǔn)抽水蓄能裝機(jī)規(guī)模270GW餐蔬,總投資1.6萬億元,涉及28個视痈健(區(qū)樊诺、市)和新疆生產(chǎn)建設(shè)兵團(tuán)。

抽水蓄能的建設(shè)周期為4年-5年音同,如果“十四五”期間270GW的開工目標(biāo)能夠?qū)崿F(xiàn)词爬,2030年之前即可全部投產(chǎn),中國2021年底已有39.8GW的裝機(jī)規(guī)模权均,加總之后顿膨,2030年的總裝機(jī)規(guī)模將超過300GW锅锨。

參考過往數(shù)據(jù),中國每GW抽水儲能的造價為60億元左右恋沃,這意味著2030年之前需要新增投資1.56萬億元左右必搞。

“十四五”的時間段為2021年到2025年,根據(jù)國際能源網(wǎng)和儲能頭條的不完全統(tǒng)計囊咏,2021年至2022年7月底恕洲,已經(jīng)開工的抽水蓄能電站為17.6GW,投資1151.96億元梅割,已經(jīng)完成了國家能源局“十四五”規(guī)劃的絕大部分任務(wù)霜第。

但抽蓄電站的建設(shè)步伐不僅沒有減緩,反而還在加快户辞。

從2022年初到2022年7月底泌类,已獲批復(fù)但尚未開工的抽水蓄能項(xiàng)目有102個,總裝機(jī)126.9GW底燎,總投資6176.9億元刃榨。這7個月批復(fù)的投資額,超過了建國以來的抽水蓄能的總投資額双仍。

自1958年到2022年7月底枢希,中國總計開工建設(shè)了91.38GW的抽水蓄能,投資總額為4993.81億元殊校。

抽水蓄能電站投資和運(yùn)營的主力軍是電網(wǎng)晴玖、電力國有企業(yè)。

截至2021年底为流,中國在運(yùn)抽水蓄能電站中呕屎,國家電網(wǎng)旗下的電站占總裝機(jī)量的64.56%,南方電網(wǎng)占23.2%敬察。從建設(shè)規(guī)劃來看秀睛,國家電網(wǎng)、南方電網(wǎng)莲祸、三峽集團(tuán)的建設(shè)規(guī)模最大蹂安。

新能源強(qiáng)制配儲拉動新型儲能投資

根據(jù)國家發(fā)改委、國家能源局2021年7月公布的規(guī)劃锐帜,新型儲能到2025年裝機(jī)規(guī)模將達(dá)30GW田盈。2022年以來,部分省份陸續(xù)發(fā)布了各自的新型儲能“十四五”規(guī)劃缴阎,加總之后允瞧,到2025年全國裝機(jī)規(guī)模將達(dá)43.7GW。

截至2021年底,全國新型儲能裝機(jī)規(guī)模為5.76GW述暂,差額37.94GW痹升。

根據(jù)中國儲能網(wǎng)、國家能源網(wǎng)統(tǒng)計畦韭,2022年上半年疼蛾,中國儲能時長2小時的新型儲能項(xiàng)目,工程總承包平均報價為每瓦1.81元艺配,折算每GW造價為36億元左右察郁。2022年8月20到26日,平均報價為每瓦2.29元妒挎,折算每GW造價為45.86億元绳锅,本文取中間值每GW造價40億元西饵。

以此計算酝掩,若各地規(guī)劃的項(xiàng)目全部到位,2022年到2025年眷柔,中國的新型儲能將新增投資1520億元期虾。

目前,中國新型儲能主要是電化學(xué)儲能驯嘱。根據(jù)中關(guān)村儲能產(chǎn)業(yè)技術(shù)聯(lián)盟數(shù)據(jù)镶苞,2021年中國電化學(xué)儲能累計裝機(jī)規(guī)模占新型儲能的比例為96.7%。

2021年鞠评,中國電化學(xué)儲能新增裝機(jī)量同比增長135%茂蚓;2022年上半年,增長70.19%剃幌,新增裝機(jī)量為0.39GW聋涨,只有“十四五”規(guī)劃增長量的1/10左右。

未來负乡,新型儲能投資能否如期落地牍白,主要驅(qū)動力來自哪里?

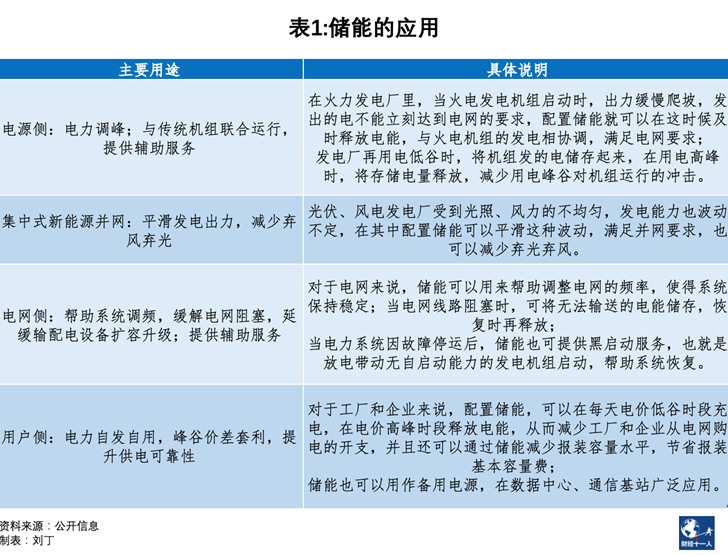

新型儲能主要用于新能源配儲抖棘、電源側(cè)輔助服務(wù)茂腥、電網(wǎng)側(cè)儲能、用戶側(cè)儲能切省。中國電化學(xué)與物理電源行業(yè)協(xié)會儲能應(yīng)用分會的數(shù)據(jù)顯示最岗,2022年上半年新型儲能新增裝機(jī)在上述四種應(yīng)用的占比為39%、30%朝捆、21%般渡、9%。

其中,電源側(cè)的投資主體主要是分散在各地的火力發(fā)電廠诊杆,主體不一歼捐,其投資行為及其對新型儲能的拉動程度,目前還看不清楚晨汹。

而電網(wǎng)側(cè)儲能與電網(wǎng)基本建設(shè)投資相關(guān)豹储。今年中國電網(wǎng)的投資比前兩年顯著提升,2020年淘这、2021年剥扣、2022年上半年,中國電網(wǎng)基本建設(shè)投資完成額同比增速分別為-6.2%铝穷、1.1%钠怯、9.9%。但電網(wǎng)投資側(cè)重于特高壓建設(shè)以及抽水蓄能建設(shè)曙聂,會在多大程度上拉動新型儲能投資也并不清晰晦炊。2022年上半年,中國電網(wǎng)側(cè)儲能新增裝機(jī)量同比增速為30.52%宁脊。

用戶側(cè)儲能主要指的是工商企業(yè)用戶安裝新型儲能系統(tǒng)断国,利用峰谷電價差套利。但用戶側(cè)儲能投資主體是工商業(yè)企業(yè)榆苞,其投資動力受到峰谷電價差變化的影響稳衬,也受到當(dāng)前中國電力市場體系不完善的限制,目前對新型儲能的拉動力并不強(qiáng)坐漏。2022年上半年薄疚,中國用戶側(cè)新型儲能新增裝機(jī)量同比下滑0.02%。

短期來看赊琳,新能源配儲對新型儲能投資的拉動力最大街夭,2022年上半年該領(lǐng)域新型儲能新增裝機(jī)同比增加128%,增長趨勢也非常明確慨畸。

一方面莱坎,在新能源領(lǐng)域,新型儲能的應(yīng)用獲得了政策的強(qiáng)力支持寸士。

2021年下半年以來檐什,各地政府陸續(xù)推出政策,將新能源投資與儲能投資相掛鉤弱卡,要求新能源項(xiàng)目強(qiáng)制配儲乃正,或在項(xiàng)目審批時給予評分傾斜的方式鼓勵配儲。

大部分省份要求新增的新能源發(fā)電項(xiàng)目配置儲能婶博,比例不低于發(fā)電項(xiàng)目裝機(jī)容量的10%瓮具,儲能設(shè)備連續(xù)儲能的時長要達(dá)到2小時以上,內(nèi)蒙古、湖南名党、河南叹阔、廣西等地,要求的配儲比例達(dá)到15%-20%传睹。

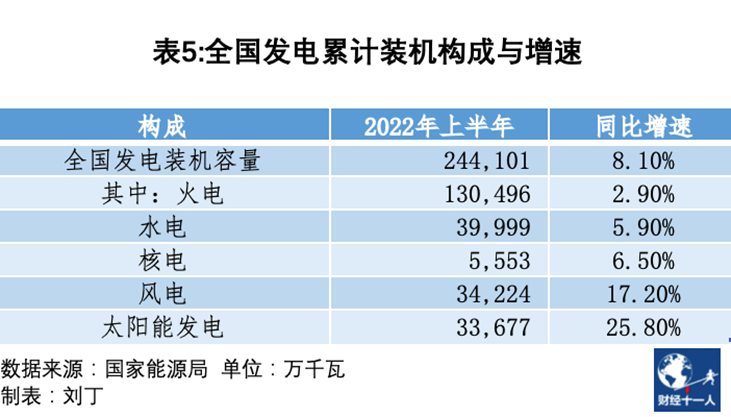

另一方面耳幢,中國新能源裝機(jī)量和投資增長都較快。2022年上半年欧啤,中國風(fēng)電和光伏發(fā)電的累計裝機(jī)量分別同比增長17.2%和25.8%睛藻,達(dá)到3.42億千瓦和3.37億千瓦。而根據(jù)國家發(fā)改委和國家能源局等九部委于2022年6月聯(lián)合印發(fā)的《“十四五”可再生能源發(fā)展規(guī)劃》邢隧,到2025年店印,中國風(fēng)電和光伏發(fā)電總裝機(jī)容量要達(dá)到12億千瓦以上,比目前增長一倍倒慧。

中國光伏投資目前正高速增長按摘。2021年,中國光伏基本建設(shè)投資完成額同比增長34.9%迫靖,2022年上半年院峡,同比增速大幅度提升到283.6%兴使。

中國風(fēng)電投資則有所下滑系宜。受到此前搶裝潮提前透支市場的影響,2021年中國風(fēng)電基本建設(shè)投資完成額同比下滑7.9%发魄,2022年上半年同比下滑31.4%盹牧。

但從風(fēng)電行業(yè)招標(biāo)情況來看,風(fēng)電投資和新增裝機(jī)或?qū)⒂?022年下半年迎來反彈励幼。根據(jù)東吳證券統(tǒng)計汰寓,2022年上半年,中國風(fēng)電公開招標(biāo)規(guī)模超過50GW苹粟,已接近2021年全年54.15GW的招標(biāo)量有滑,預(yù)計2022年全年中國風(fēng)電招標(biāo)量超過100GW。

總的來看嵌削,隨著新能源發(fā)電機(jī)組加速并網(wǎng)毛好,電化學(xué)儲能新增裝機(jī)也將大幅增加。

目前苛秕,新型儲能招標(biāo)量已呈現(xiàn)上升趨勢肌访。根據(jù)儲能與電力市場統(tǒng)計,2022年5月艇劫、6月吼驶、7月新型儲能項(xiàng)目中標(biāo)總規(guī)模分別為0.87GW、0.66GW、0.97GW蟹演。根據(jù)長江證券和國聯(lián)證券的預(yù)測风钻,中國新型儲能全年新增裝機(jī)同比增速可達(dá)132%,裝機(jī)量達(dá)到5GW左右酒请。

抽水蓄能的投資回報已有保證

無論是抽水蓄能還是新型儲能魄咕,理論上說,最基本的盈利模式都是低買高賣——在低電價時段充電蚌父,在高電價時段賣出哮兰,賺取電價差。

但中國電價受政府管制苟弛,電價很難大幅上漲喝滞,各用電大省的政府還都有降低電價的強(qiáng)需求。

中國平均電價也較低膏秫。根據(jù)國家電網(wǎng)數(shù)據(jù)右遭,多年來中國平均電價僅高于35個OECD國家中的2個。

中國電力市場也還不健全缤削,電價是雙軌制窘哈,分為政府定價和市場定價,全國只有一半電量是通過市場交易亭敢。2021年滚婉,中國市場定價的電力交易電量3.8萬億千瓦時,占全社會用電量45.46%帅刀;2022年1月-7月让腹,此比例提升到60%。

市場定價交易分為中長期交易和現(xiàn)貨交易扣溺,以中長期交易為主骇窍,2021年80%的市場交易電量為中長期交易。中長期交易按照月內(nèi)多日锥余、月腹纳、季、年為周期驱犹,根據(jù)供需確定電價〕盎校現(xiàn)貨交易市場則可以開展日前、日內(nèi)着绷、實(shí)時交易蛔钙,目前正在部分區(qū)域試點(diǎn)。

中國的另一部分電量則是由政府定價荠医,包括按照電壓等級分類吁脱,按用電類別分類桑涎,兩部制電價,峰谷分時電價兼贡。

電價受控和市場不完善是阻礙儲能發(fā)展的絆腳石攻冷。

從抽水蓄能來看。投資金額大遍希,回收期長等曼,這導(dǎo)致抽水蓄能電站的投資主體以國企為主,民企很少凿蒜。

在發(fā)展過程中禁谦,抽水蓄能也形成了多種運(yùn)營模式。包括:電網(wǎng)統(tǒng)一經(jīng)營核算废封、租賃制付費(fèi)模式州泊、兩部制電價模式。

早期建設(shè)的抽水蓄能電站是電網(wǎng)的附屬漂洋。根據(jù)國家發(fā)改委2004年發(fā)布的《關(guān)于抽水蓄能電站建設(shè)管理有關(guān)問題》遥皂,中國的抽水蓄能電站原則上由電網(wǎng)企業(yè)投資建設(shè)和運(yùn)營管理,其建設(shè)成本和運(yùn)行成本納入電網(wǎng)運(yùn)行費(fèi)用刽漂,統(tǒng)一核定演训。

2014年以后,抽水蓄能電站逐漸走向市場贝咙。國家發(fā)改委2014年明確抽水蓄能暫行兩部制電價政策(容量電價+電量電價)样悟,容量電價由政府定價,按照彌補(bǔ)電站固定成本+準(zhǔn)許收益的原則核定颈畸;2021年4月明確抽水蓄能的電量電價以市場競爭方式形成乌奇。

具體來說,有些抽水蓄能電站隸屬于電網(wǎng)眯娱,由電網(wǎng)經(jīng)營核算;有些獨(dú)立經(jīng)營爬凑,每年從省電力公司獲取一定的租賃收入徙缴,這筆錢由區(qū)域內(nèi)的發(fā)電企業(yè)、電網(wǎng)企業(yè)和電力用戶按比例分?jǐn)偝袚?dān)嘁信。抽水蓄能電站得到租賃收入后于样,扣除電站的開銷就是盈利。日常潘靖,抽水蓄能的用電和發(fā)電既不用花錢也不收錢穿剖,運(yùn)營服務(wù)活動聽從電力公司安排,為電網(wǎng)提供包括調(diào)峰卦溢、調(diào)頻在內(nèi)的各種輔助服務(wù)糊余。

執(zhí)行兩部制電價的抽水蓄能電站秀又,每年按照裝機(jī)容量獲取容量電價收入;容量電價的定價贬芥,按照抽水蓄能電站投資資本金內(nèi)部收益率6.5%核算吐辙。

在保證完成電網(wǎng)交給的包括調(diào)峰、調(diào)頻在內(nèi)的各種輔助服務(wù)工作之外蘸劈,抽水蓄能電站還可以在用電低谷時利用便宜的電抽水昏苏,在用電高峰時發(fā)電售電,獲得峰谷電價價差的收入威沫,也就是電量電價收入贤惯。抽水蓄能電站的容量電價由政府確定,而電量電價則由市場確定棒掠。

根據(jù)國家發(fā)改委2021年4月發(fā)布的《關(guān)于進(jìn)一步完善抽水蓄能電站價格形成機(jī)制的意見》救巷,抽水蓄能的電量電價,在電力現(xiàn)貨市場運(yùn)行的地方句柠,按照現(xiàn)貨市場價格和規(guī)則結(jié)算浦译;在電力現(xiàn)貨市場尚未運(yùn)行的地方,抽水蓄能采購電價按照燃煤發(fā)電基準(zhǔn)價的75%執(zhí)行溯职,也可通過競爭性招標(biāo)方式形成價格精盅。

目前,全國范圍的電價差已經(jīng)能夠支持抽水蓄能電站盈利谜酒。

根據(jù)國際能源網(wǎng)叹俏、金風(fēng)低碳能源設(shè)計研究院的數(shù)據(jù),2022年1月-7月僻族,全國28省區(qū)市的平均峰谷電價差約為每度電0.7元左右粘驰,而抽水蓄能電站的發(fā)電成本約為每度電0.2元-0.3元。

總體來看述么,目前中國抽水蓄能電站還主要依靠容量電價賺錢蝌数,電量電價貢獻(xiàn)的利潤占比尚低。國網(wǎng)新源控股運(yùn)營的抽水蓄能電站裝機(jī)容量占全國的2/3左右度秘,據(jù)華創(chuàng)證券測算顶伞,電量電價給國網(wǎng)新源控股貢獻(xiàn)的利潤,僅占其總利潤的15%左右剑梳。

新型儲能的盈利模式尚未跑通

價格方面唆貌,從全國范圍來看,目前中國新型儲能中占比最大的磷酸鐵鋰儲能的平均成本為每度電0.6元-0.8元左右垢乙,參考2022年1月-7月全國28省區(qū)市平均每度電0.7元左右的峰谷電價差锨咙,剛能勉強(qiáng)達(dá)到盈虧平衡線(根據(jù)國際能源網(wǎng)、金風(fēng)低碳能源設(shè)計研究院數(shù)據(jù))追逮。

國家發(fā)改委酪刀、國家能源局在2022年3月發(fā)布的《“十四五”新型儲能發(fā)展實(shí)施方案》中提出粹舵,到2025年,電化學(xué)儲能技術(shù)性能要進(jìn)一步提升蓖宦,系統(tǒng)成本要降低30%以上齐婴。

從細(xì)分市場來看,市場機(jī)制不完善也導(dǎo)致很多問題稠茂。

一是規(guī)則不明確導(dǎo)致盈利模式不確定柠偶。儲能大多與發(fā)電機(jī)組聯(lián)合,用于改善電源的性能睬关,尤其是促進(jìn)新能源消納诱担。但儲能如何參與電網(wǎng)調(diào)度、如何參與輔助服務(wù)市場的規(guī)則不明確电爹,盈利渠道有限蔫仙,這導(dǎo)致儲能利用率較低,甚至出現(xiàn)儲能設(shè)備“曬太陽”的情況丐箩。

中國儲能網(wǎng)2022年6月報道摇邦,多數(shù)新能源建設(shè)單位將儲能視作“包袱”,在設(shè)備采購階段屎勘,采取“最低價”中標(biāo)方式壓縮采購成本施籍,忽略產(chǎn)品安全和性能,在建設(shè)階段概漱,不考慮儲能參與電力市場的接口設(shè)計丑慎,投產(chǎn)后也大多將儲能空置“曬太陽”。

第二瓤摧,高投資成本無法通過提高電價來消化竿裂。電源側(cè)儲能主要用于為電力系統(tǒng)提供調(diào)峰、調(diào)頻等輔助服務(wù)照弥,其投資和運(yùn)營成本主要由電網(wǎng)承擔(dān)腻异,成本疏導(dǎo)困難。

比如長沙電池儲能電站一期示范項(xiàng)目产喉,由國家電網(wǎng)投資3.3億元建設(shè)捂掰,總規(guī)模60MW/120MWh。此項(xiàng)目于2019年3月投運(yùn)曾沈,雖然土地成本免費(fèi),并且采取了電池租賃的模式鸥昏,但其全生命周期內(nèi)建設(shè)成本塞俱、運(yùn)行成本、運(yùn)行電量損耗費(fèi)用及運(yùn)維成本加總到一起吏垮,折合度電成本仍高達(dá)1元障涯。其每年運(yùn)營成本高達(dá)5441萬元罐旗,其每年峰谷電價差收入僅為1800萬元,項(xiàng)目年虧損約3281萬元唯蝶。

第三九秀,在用戶側(cè),儲能主要用于與工商業(yè)用戶聯(lián)動粘我,通過峰谷電價差獲得收益鼓蜒,收入較單一,并且容易受到工商業(yè)用戶停工影響征字。

比如都弹,珠海瓦特電力設(shè)備有限公司某2MW/4MWh的用戶側(cè)儲能電站,安裝在工商業(yè)用戶側(cè)匙姜,與用戶合作運(yùn)營并共享收益畅厢。如果用戶每年用1200度電,儲能電站可以通過峰谷電價差獲得155萬元的收入氮昧,另外可以獲得電網(wǎng)給予的55.6萬元需求側(cè)響應(yīng)收入框杜。

但這種模式下,一旦用戶用電量波動袖肥,儲能電站的收益也將隨之波動咪辱。

例如,2017年到2019年間昭伸,浙江南都電源動力股份有限公司(300068.SZ 下稱南都電源)在江蘇鎮(zhèn)江化工園區(qū)投資建設(shè)了6個儲能電站梧乘,但江蘇省2020年11月出臺政策清理低端低效和安全環(huán)保不能穩(wěn)定達(dá)標(biāo)的企業(yè),用戶用電量突然下降庐杨,導(dǎo)致電站在2021年1-2月出現(xiàn)了嚴(yán)重電量消納不足选调、收益下降,南都電源只好對儲能電站進(jìn)行資產(chǎn)減值灵份。

政策暖風(fēng)頻吹

中國政府已經(jīng)意識到上述問題仁堪,陸續(xù)發(fā)布了若干解決問題的政策。

第一填渠,拉大峰谷電價差弦聂,提升儲能盈利能力。

國家發(fā)改委2021年7月發(fā)布《關(guān)于進(jìn)一步完善分時電價機(jī)制的通知》氛什,要求各地結(jié)合實(shí)際情況在峰谷電價的基礎(chǔ)上推行尖峰電價機(jī)制莺葫,尖峰電價在峰段電價基礎(chǔ)上上浮比例原則上不低于20%。根據(jù)北極星電力網(wǎng)統(tǒng)計枪眉,2022年7月1日起捺檬,全國有27個省市開始執(zhí)行尖峰電價。

第二贸铜,擴(kuò)大電力現(xiàn)貨市場試點(diǎn)范圍堡纬。

現(xiàn)貨市場能夠讓價格隨供需和成本實(shí)時波動起來聂受,有利于儲能靈活捕捉每天的峰谷電價差。

沒有現(xiàn)貨市場烤镐,意味著電價在月內(nèi)多日蛋济、月、季炮叶、年的時間周期內(nèi)固定不變碗旅,電價無法靈活反映發(fā)電成本的變化。有了現(xiàn)貨市場悴灵,電價能及時體現(xiàn)每天扛芽、每個小時的發(fā)電成本和用電的緊迫程度,讓儲能更好的盈利积瞒。

比如川尖,在執(zhí)行電力現(xiàn)貨交易的山東省,2022年4月出現(xiàn)了22天的負(fù)電價茫孔,因?yàn)闀r段內(nèi)新能源發(fā)電量大漲叮喳,而用電需求并不旺盛,山東省的獨(dú)立儲能電站就實(shí)現(xiàn)了以負(fù)電價充電的情況缰贝。

中國于2017年敲定首批電力現(xiàn)貨市場試點(diǎn)馍悟,包括南方電網(wǎng)轄區(qū)(廣東起步)、蒙西剩晴、浙江锣咒、山西、山東赞弥、福建毅整、四川、甘肅绽左,并于2019年6月底全面啟動模擬試運(yùn)行悼嫉。

第二批電力現(xiàn)貨市場試點(diǎn)于2021年4月敲定,包括上海拼窥、江蘇戏蔑、安徽、遼寧鲁纠、河南总棵、湖北,其模擬交易已分別于2022年1月到8月間啟動改含。

省間現(xiàn)貨交易于2022年6月在南方電網(wǎng)啟動試運(yùn)行彻舰,實(shí)現(xiàn)由廣東到云南、貴州候味、廣西刃唤、海南的電力現(xiàn)貨市場跨區(qū)跨省交易。

國家發(fā)改委和國家能源局2022年1月發(fā)布《關(guān)于加快建設(shè)全國統(tǒng)一電力市場體系指導(dǎo)意見》白群,提出到2025年尚胞,全國統(tǒng)一電力市場體系初步建成,電力中長期帜慢、現(xiàn)貨笼裳、輔助服務(wù)市場一體化設(shè)計、聯(lián)合運(yùn)營粱玲,跨省跨區(qū)資源市場化配置和綠色電力交易規(guī)模顯著提高躬柬。這對理順儲能的交易機(jī)制和價格機(jī)制將大有助益。

第三抽减,減成本允青,加補(bǔ)貼。

根據(jù)國家發(fā)改委卵沉、能源局2022年6月《關(guān)于進(jìn)一步推動新型儲能參與電力市場和調(diào)度運(yùn)用的通知》颠锉,獨(dú)立儲能電站向電網(wǎng)送電,減免其充電電量的輸配電價和政府性基金及附加史汗。這可以讓新型儲能的度電成本降低0.1-0.2元左右(根據(jù)金風(fēng)低碳能源設(shè)計研究院數(shù)據(jù))琼掠。

2022年9月2日,山東省發(fā)改委停撞、山東省能源局瓷蛙、國家能源局山東監(jiān)管辦公室聯(lián)合印發(fā)了《關(guān)于促進(jìn)山東省新型儲能示范項(xiàng)目健康發(fā)展的若干措施》,提出給予新型儲能容量補(bǔ)償戈毒,其補(bǔ)償標(biāo)準(zhǔn)暫按電力市場規(guī)則中獨(dú)立儲能月度可用容量補(bǔ)償標(biāo)準(zhǔn)的2倍執(zhí)行艰猬。

根據(jù)北極星電力網(wǎng)統(tǒng)計,自2018年到2022年8月初副硅,已經(jīng)有24省市明確提出對儲能的投資和運(yùn)營發(fā)放補(bǔ)貼姥宝。

第四,對儲能設(shè)備運(yùn)行加強(qiáng)監(jiān)管恐疲。比如腊满,國家能源局江蘇監(jiān)管辦公室于2022年8月15日發(fā)布的《江蘇電力并網(wǎng)運(yùn)行管理實(shí)施細(xì)則》,就明確要求儲能電站必須服從調(diào)度機(jī)構(gòu)的調(diào)度管理培己,對擅自調(diào)整儲能電站的啟停和充放電切換模式的行為碳蛋,處以罰款10萬元。

第五省咨,明確新能源配儲參與市場的規(guī)則肃弟。

發(fā)改委、國家能源局在2022年6月的通知中指出,以配建形式存在的新型儲能項(xiàng)目笤受,可以將容量一分為二穷缤,一部分用來服務(wù)新能源發(fā)電,在完成站內(nèi)計量箩兽、控制等相關(guān)系統(tǒng)改造并符合相關(guān)技術(shù)要求情況下津肛,與所配建的其他類型電源聯(lián)合,并視為一個整體汗贫,保證新能源消納利用身坐;另一部分可以視作獨(dú)立容量,參與電力市場落包。滿足相關(guān)技術(shù)條件部蛇、符合相關(guān)要求,并且具有法人資格的新型儲能項(xiàng)目咐蝇,可轉(zhuǎn)為獨(dú)立儲能涯鲁。(涉及風(fēng)光水火儲多能互補(bǔ)一體化的儲能項(xiàng)目除外)

第六,打開輔助服務(wù)市場的大門嘹害。

從全國范圍來看撮竿,電力輔助服務(wù)實(shí)質(zhì)上是一種計劃調(diào)度,并非完全市場行為笔呀,但其潛在市場空間到2025年可達(dá)到1710億元幢踏,目前,政策正向新型儲能打開輔助服務(wù)市場的大門许师,以提升新型儲能的盈利能力房蝉。

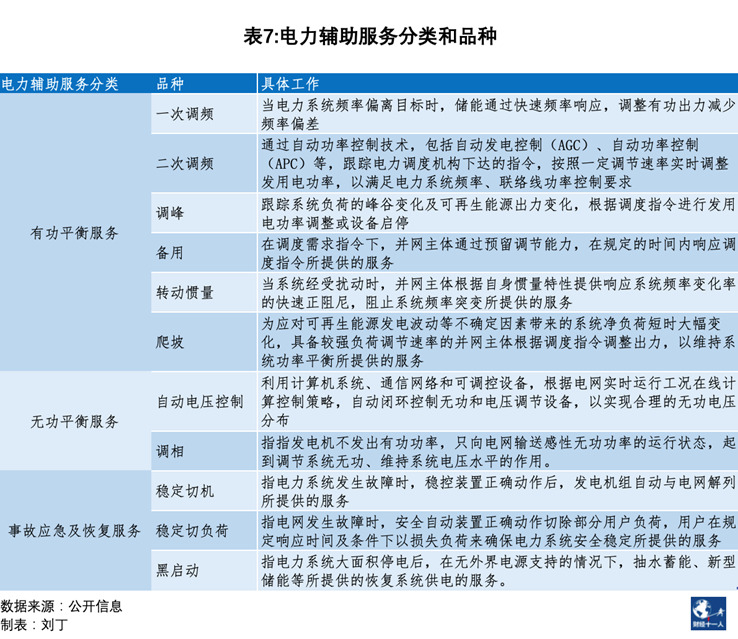

電力輔助服務(wù)是參與主體為維護(hù)電力系統(tǒng)安全穩(wěn)定運(yùn)行,保證電能質(zhì)量微渠,在除了正常電能生產(chǎn)搭幻、傳輸、使用之外逞盆,響應(yīng)電力調(diào)度指令所提供的服務(wù)檀蹋。

根據(jù)修訂后的《電力輔助服務(wù)管理辦法》,其服務(wù)品種包括有功平衡服務(wù)云芦、無功平衡服務(wù)俯逾、事故應(yīng)急及恢復(fù)服務(wù)。

根據(jù)國家能源局統(tǒng)計舅逸,目前中國電力輔助服務(wù)費(fèi)用約占全社會總電費(fèi)的1.5%桌肴,約750億元左右。國海證券估算琉历,到2025年輔助市場規(guī)淖蛊撸可占全社會總電費(fèi)的3%水醋,約1710億元。

2021年12月21日彪置,國家能源局修訂發(fā)布了《電力輔助服務(wù)管理辦法》拄踪,擴(kuò)大了輔助服務(wù)提供的主體。此前的主體只是并網(wǎng)發(fā)電廠悉稠,但修訂后宫蛆,新型儲能、自備電廠的猛、傳統(tǒng)高載能工業(yè)負(fù)荷、工商業(yè)可中斷負(fù)荷想虎、電動汽車充電網(wǎng)絡(luò)卦尊、聚合商、虛擬電廠舌厨,也都被認(rèn)定為輔助服務(wù)提供的主體岂却。

“相當(dāng)于打開了大門,以前是發(fā)電廠裙椭、電網(wǎng)自己玩躏哩,外人很難參與,現(xiàn)在新型儲能也可以進(jìn)入市場賺錢了揉燃∩ǔ撸”北京普能世紀(jì)科技有限公司亞太區(qū)銷售經(jīng)理匡楨仁對《財經(jīng)十一人》說。

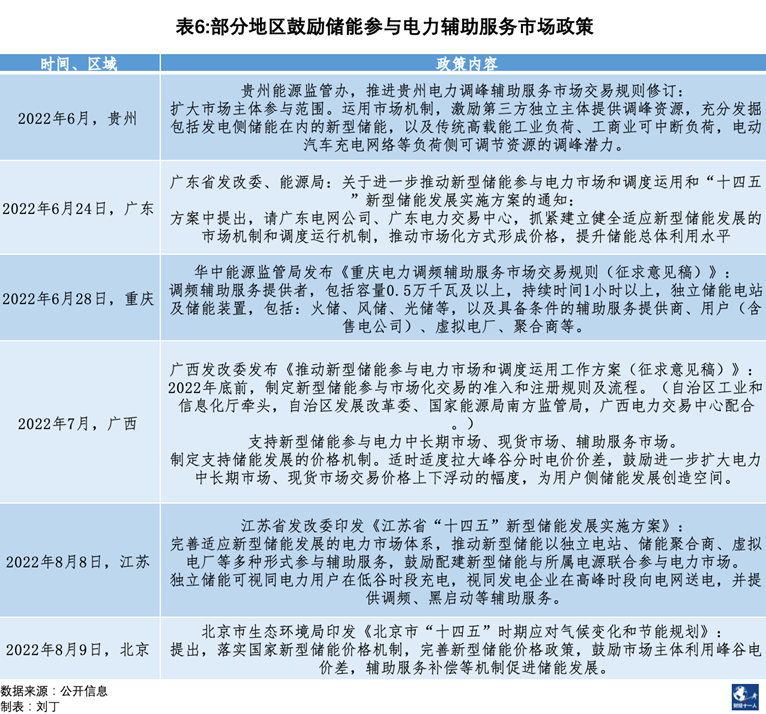

某些省份還發(fā)布了偏向于儲能的執(zhí)行政策炊汤。例如正驻,國家能源局云南能源監(jiān)管辦公室2022年8月發(fā)布《云南黑啟動輔助服務(wù)市場交易規(guī)則(征求意見稿)》,明確具備條件的儲能可自主參與黑啟動輔助服務(wù)市場抢腐,如果多個市場主體申報價格相同姑曙,首先出清儲能。(黑啟動時輔助服務(wù)的一種迈倍,指在電力系統(tǒng)因故障停運(yùn)后伤靠,放電帶動無自啟動能力的發(fā)電機(jī)組啟動的服務(wù))

另外,貴州啼染、重慶宴合、廣東、廣西提完、江蘇形纺、北京也分別于6月到8月間,發(fā)布了鼓勵儲能參與輔助服務(wù)市場的相關(guān)文件徒欣。

具體的執(zhí)行辦法也開始陸續(xù)發(fā)布逐样。9月2日,浙江省發(fā)布了《2022年浙江省第三方獨(dú)立主體參與電力輔助服務(wù)結(jié)算試運(yùn)行方案(征求意見稿)》,明確了新型儲能在現(xiàn)貨市場中參與輔助服務(wù)的規(guī)則脂新,包括:新型儲能可以提供的服務(wù)是旋轉(zhuǎn)備用挪捕、削峰調(diào)峰、填谷調(diào)峰争便;以市場化形式開展级零,日前申報、出清滞乙,日內(nèi)調(diào)用奏纪;參與旋轉(zhuǎn)備用服務(wù)的儲能,可以獲得調(diào)用容量補(bǔ)償和中標(biāo)容量補(bǔ)償兩個收入(類似于抽水蓄能的容量電價和電量電價)斩启。

這六條針對性的政策調(diào)整序调,將明顯改善儲能投資的回報前景。

附錄:五種“非主流”儲能技術(shù)

儲能存在多種技術(shù)路線兔簇,目前的主流技術(shù)路線是抽水蓄能和鋰離子電池儲能发绢。

截至2021年底,抽水蓄能裝機(jī)量占儲能裝機(jī)總量的86.3%垄琐,未來計劃投資的規(guī)模也最大边酒;鋰離子電池儲能占儲能裝機(jī)總量的11.2%,是新型儲能的主要形態(tài)狸窘,但存在安全性不足的缺點(diǎn)墩朦。

大量的鋰離子電池堆砌在一起,容易出現(xiàn)安全事故朦前。根據(jù)光大證券的統(tǒng)計介杆,從2011年1月到2022年4月,全球總計發(fā)生34起儲能電站爆炸事件韭寸,其中32起是鋰電池春哨。

2022年6月29日,國家能源局在《防止電力生產(chǎn)事故的二十五項(xiàng)重點(diǎn)要求(2022版)(征求意見稿)》提出:“中大型化學(xué)儲能電站不得選用三元鋰電池恩伺、鈉硫電池赴背,不宜選用梯次利用動力電池”。

這意味著其他儲能技術(shù)有可能搶占鋰離子電池的份額晶渠,在儲能市場占據(jù)一席之地凰荚,甚至成為主流。

以下是五種主要的“非主流”儲能技術(shù)路線褒脯。

1. 壓縮空氣儲能:需要特定地質(zhì)條件

根據(jù)中關(guān)村儲能產(chǎn)業(yè)技術(shù)聯(lián)盟數(shù)據(jù)(下同)便瑟,截至2021年底,中國壓縮空氣儲能累計裝機(jī)為0.18GW番川。

壓縮空氣儲能的原理是到涂,利用電能把空氣壓縮到鹽穴脊框、金屬礦井、油氣井践啄、煤礦井或壓力容器中浇雹;用電的時候釋放壓縮空氣,推動空氣透平膨脹機(jī)發(fā)電屿讽。

壓縮空氣儲能的優(yōu)點(diǎn)是自放電率低昭灵,日常運(yùn)營成本低,設(shè)備使用壽命長伐谈,缺點(diǎn)是投資成本高烂完,受限于密封洞穴的地質(zhì)條件。

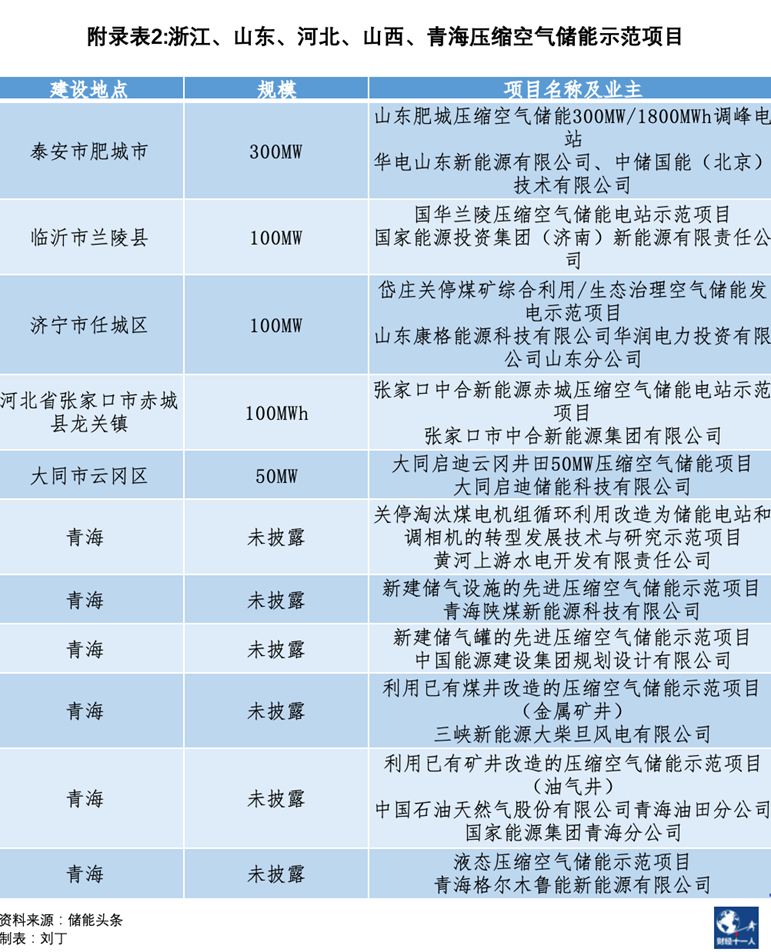

2022年5月26日衩婚,中國第一個壓縮空氣儲能國家示范項(xiàng)目江蘇金壇鹽穴壓縮空氣儲能電站正式并網(wǎng)投產(chǎn)窜护,這是由中國華能、中鹽集團(tuán)非春、清華大學(xué)、三維化工等多家產(chǎn)學(xué)研單位缓屠,經(jīng)過十年研發(fā)奇昙、兩年建設(shè)完工的獨(dú)立儲能電站,一期儲能裝機(jī)60MW敌完,遠(yuǎn)期規(guī)劃1000MW储耐。

《財經(jīng)十一人》根據(jù)儲能頭條的數(shù)據(jù)統(tǒng)計整理,5省范圍內(nèi)壓縮空氣儲能電池的示范項(xiàng)目如下:

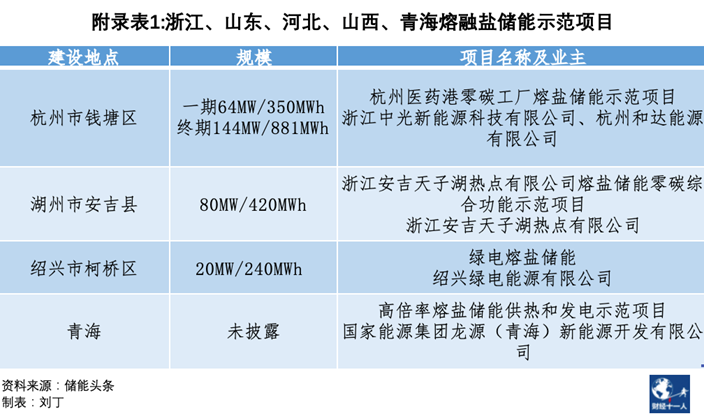

2. 熔融鹽儲能:對材料要求高

截至2021年底滨溉,中國熔融鹽儲能累計裝機(jī)為0.55GW什湘。

熔鹽是鹽類(堿金屬、堿土金屬的鹵化物晦攒、硝酸鹽闽撤、硫酸鹽)熔化后形成的熔融體,是一種優(yōu)良的傳熱儲熱介質(zhì)脯颜。熔融鹽儲能的原理哟旗,就是利用電能加熱熔鹽,需要用電的時候栋操,再利用高溫熔鹽與水換熱闸餐,產(chǎn)生水蒸氣驅(qū)動渦輪機(jī)發(fā)電。

熔融鹽儲能成本低矾芙、壽命長舍沙,但容易發(fā)生液體泄漏,并且對蓄熱裝置材料抗腐蝕要求高剔宪。

2022年拂铡,多個省份公布了計劃建設(shè)的新型儲能示范項(xiàng)目名單壹无,其中,浙江省和媳、山東省格遭、河北省、山西省留瞳、青海省的名單中披露了項(xiàng)目的技術(shù)路線拒迅,《財經(jīng)十一人》根據(jù)儲能頭條的數(shù)據(jù)統(tǒng)計整理,5省范圍內(nèi)熔融鹽儲能示范項(xiàng)目如下:

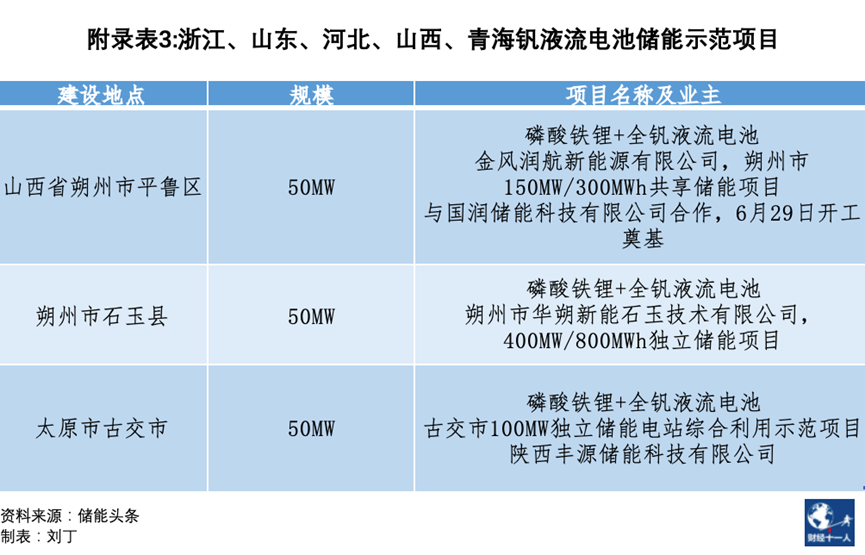

3. 釩液流電池:適合大規(guī)模儲能她倘,但原材料成本高

截至2021年底璧微,中國釩液流電池儲能累計裝機(jī)為0.05GW。

釩液流電池儲能的原理是硬梁,利用釩氧化物與電極接觸發(fā)生電化學(xué)反應(yīng)前硫,讓化學(xué)能轉(zhuǎn)化為電能,或者讓電能轉(zhuǎn)化為化學(xué)能荧止,通過外接的泵屹电,將儲存在儲罐內(nèi)的釩氧化物電解液運(yùn)輸至電池堆內(nèi),進(jìn)行電化學(xué)反應(yīng)跃巡,之后再循環(huán)流動回到儲罐危号,形成閉合回路,從而實(shí)現(xiàn)充電和放電的過程素邪。

釩電池可擴(kuò)展性好外莲,只要增加電解液就可以增加額外裝機(jī)容量,并且其安全性較好兔朦,因此其較適合大規(guī)模儲能偷线。申銀萬國、光大證券沽甥、浙商證券認(rèn)為声邦,2025年前后,中國釩液流電池儲能年新增裝機(jī)量可達(dá)到2.13-3.5GW安接。

但其最大的弱點(diǎn)是售價較高翔忽,按照目前的價格,其總成本的一半都需要用來購買釩氧化物電解液盏檐,導(dǎo)致目前其綜合售價比鋰離子電池儲能貴一倍歇式。

但在實(shí)際應(yīng)用中,可采用融資租賃的模式降低買家支付壓力胡野。比如材失,中國普能推出電解液融資租賃的模式,讓買家不必一次性支付電解液的購買費(fèi)用硫豆,而是每年支付少量租金龙巨,使釩電池儲能的售價降低到與鋰離子電池儲能相同的水平笼呆。

2022年8月,投資20億元的大連100MW/400MWh釩液流儲能調(diào)峰電站正式并入遼寧電網(wǎng)旨别,進(jìn)行最后的調(diào)試诗赌,預(yù)計9月底投入商業(yè)運(yùn)營。這是國家能源局批準(zhǔn)建設(shè)的首個國家級大型化學(xué)儲能示范項(xiàng)目秸弛,也全球最大的釩液流電池儲能電站铭若。

《財經(jīng)十一人》根據(jù)儲能頭條的數(shù)據(jù)統(tǒng)計整理,5省范圍內(nèi)釩液流電池儲能的示范項(xiàng)目如下:

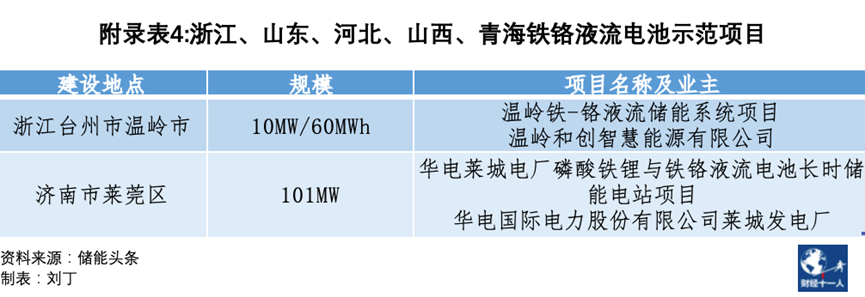

4. 鐵鉻液流電池:釩電池的挑戰(zhàn)者

鐵鉻液流電池儲能原理與釩液流電池儲能類似递览,最大的區(qū)別是所用的電解液材料是鐵和鉻叼屠,成本比釩低。根據(jù)西部證券的數(shù)據(jù)绞铃,在其他硬件條件不變的情況下镜雨,釩氧化物電解液占釩液流電池儲能成本的一半,鐵鉻材料僅占鐵鉻液流電池的9%儿捧。

目前荚坞,鐵鉻液流電池儲能在中國應(yīng)用還較少,《財經(jīng)十一人》根據(jù)儲能頭條的數(shù)據(jù)統(tǒng)計整理菲盾,5省范圍內(nèi)鐵鉻液流電池儲能的示范項(xiàng)目如下:

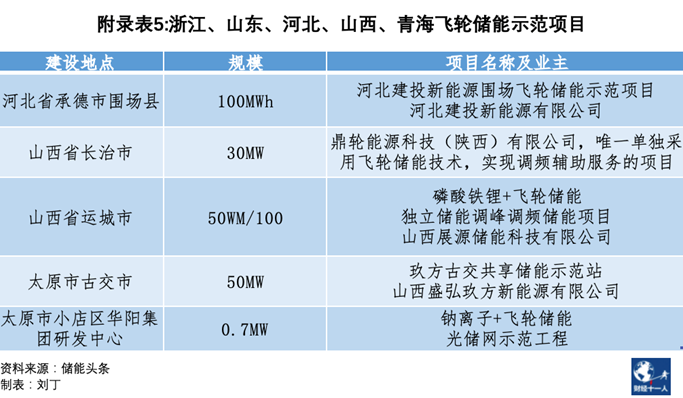

5. 飛輪儲能:啟動速度快西剥,與其他儲能搭配使用

截至2021年底,飛輪儲能在中國累計裝機(jī)容量為0.01GW亿汞。

飛輪儲能利用低摩擦環(huán)境中高速旋轉(zhuǎn)的轉(zhuǎn)子來存儲能量。其原理是揪阿,利用電能加速飛輪疗我,將電能轉(zhuǎn)化為機(jī)械能儲存,需要用電時南捂,飛輪帶動發(fā)電機(jī)組吴裤,將機(jī)械能轉(zhuǎn)化為電能。

飛輪儲能的優(yōu)點(diǎn)是能量密度高溺健、啟動速度快麦牺,但缺點(diǎn)是放電時間短。比如數(shù)據(jù)中心突然斷電鞭缭,需要儲能系統(tǒng)快速啟動剖膳,以免造成數(shù)據(jù)丟失,就適合飛輪儲能岭辣,但飛輪儲能只能供電十幾秒鐘吱晒,需要與其他儲能配合使用。

《財經(jīng)十一人》根據(jù)儲能頭條的數(shù)據(jù)統(tǒng)計整理沦童,5省范圍內(nèi)飛輪儲能的示范項(xiàng)目如下:

甘公網(wǎng)安備 62040302000008號 法律聲明 設(shè)計制作 宏點(diǎn)網(wǎng)絡(luò)

甘公網(wǎng)安備 62040302000008號 法律聲明 設(shè)計制作 宏點(diǎn)網(wǎng)絡(luò)